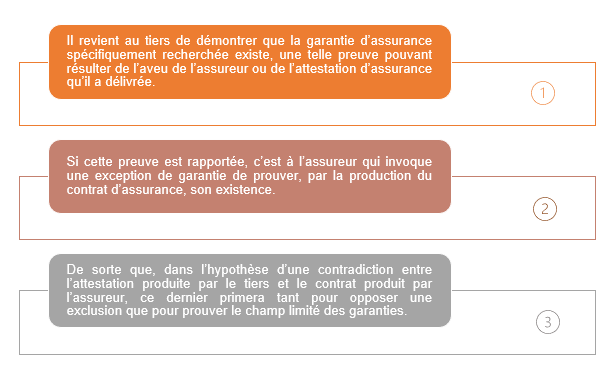

Nous avons très récemment évoqué, à la suite de deux arrêts rendus par la Cour de cassation le 14 octobre dernier (Cass. 2e civ, 14 octobre 2021, n°19-25.723 et Cass. 2e civ, 14 octobre 2021, n°20-14.684)[1], la question de la charge de la preuve de l’existence, de l’étendue et des limites de garanties, dans la relation entre l’assureur de responsabilité et le tiers-victime.

Un arrêt du 20 octobre 2021 de la troisième chambre civile nous permet de compléter le dispositif de preuve, lorsque, comme dans l’espèce soumise à la Cour, attestation et contrat d’assurance sont produits aux débats par chacune des parties, et que leur contenu diffère fortement (Cass. 3e civ, 20 octobre 2021, n°20-18.533). Dans cette hypothèse, le principe légal d’opposabilité des exceptions du contrat par l’assureur aux tiers prévaut sur l’apparence de garantie que l’assureur a pu donner avec l’attestation.

En l’espèce, un couple avait confié le remplacement de ses menuiseries à une entreprise. Un désaccord était survenu sur la hauteur de seuils de portes après la pose mais avant les finitions. Un expert amiable puis un expert judiciaire avaient tous deux relevé des désordres et malfaçons. C’est ainsi que le couple a assigné l’entreprise et son assureur de responsabilité civile considérant qu’un certain nombre de désordres et malfaçons était intervenu avant réception.

L’assureur de responsabilité a opposé diverses circonstances de refus de garantie et notamment le fait que la responsabilité professionnelle de l’assuré n’était pas couverte avant réception, argument relevant non pas d’une exclusion, mais bien, en amont, du champ limité d’application du contrat, pour échapper tant à l’action directe des tiers-victime qu’à l’obligation de garantir son assuré de la condamnation mise à sa charge.

Or, la Cour d’appel, tout en reconnaissant que le champ d’application du contrat d’assurance ne permettait pas de couvrir les désordres non accidentels survenus avant réception, a fait droit à l’argument des tiers-victimes fondé sur la seule application de l’attestation d’assurance, laquelle portait à confusion sur l’étendue de la garantie et ne réservait que l’application par l’assureur des exclusions et limites de garantie. La Cour d’appel en concluait que « l’assureur ne p[ouvait] se retrancher derrière le renvoi in fine aux termes et limites » du contrat d’assurance, semblant ainsi considérer que le champ d’application de la garantie n’est ni une exclusion (c’est incontestable), ni une limite de garantie (laquelle serait alors cantonnée aux franchise et plafond). Plus encore, la Cour condamnait, sur le même fondement, l’assureur de responsabilité civile à garantir son assuré, faisant ainsi bénéficier ce dernier de l’apparence considérée trompeuse de l’attestation.

Cette attestation rappelait il est vrai assez classiquement que « le contrat garantit les conséquences pécuniaires de la responsabilité civile pouvant incomber à l’assuré en raison des dommages causés à autrui et ce tant du fait de son exploitation que pour les conséquences professionnelles au cours des activités définies au contrat » sans préciser le champ limité de la garantie des fautes professionnelle aux seuls dommages post-réception des travaux.

Si l’existence de désordres et malfaçons n’est pas discutée, c’est en revanche sur sa condamnation in solidum que l’assureur de responsabilité forme un pourvoi, contestant son obligation de garantie tant vis-à-vis des tiers-victimes que de son assuré, à l’égard duquel, a minima, le contrat d’assurance devait prévaloir sur l’attestation.

La Cour de cassation rend son arrêt du 20 octobre 2021 au visa de l’article L. 112-6 du Code des assurances, que « l’assureur peut opposer au porteur de [l]a police ou au tiers qui en invoque le bénéfice les exceptions opposables au souscripteur originaire », et l’applique aux « clauses d’exclusion ou de limitation de garantie opposables à l’assuré, qu’elles soient ou non reproduites sur l’attestation d’assurance délivrée à celui-ci », considérant implicitement mais nécessairement que le champ d’application du contrat constitue une limite de garantie au sens de cet attendu de principe.

Un tel attendu de principe avait déjà été posé par la Cour de cassation, par un précédent arrêt du 13 février 2020, mais qui portait sur l’application des clauses d’exclusion (Cass. 3e civ, 13 février 2020, n°19-11.272). Elle avait également rapidement évoqué – en marge – cet attendu de principe dans un arrêt du 26 novembre 2020 (Cass. 3e civ, 26 novembre 2020, n°19-17.824) que nous avions précédemment commenté (décision sur le sort de la garantie d’assurance de responsabilité civile en cas de fusion-absorption)[2].

En conclusion, le mois d’octobre 2021 aura été riche d’enseignements et/ou de rappels sur la preuve des garanties d’assurance actionnées par le tiers-victime :

[1] « Action directe de la victime et preuve des garanties d’assurance : rappel dans deux arrêts du 14 octobre 2021 de la Cour de Cassation », 28 octobre 2021.

[2] « Fusion-absorption et garantie d’assurance de responsabilité civile », 23 février 2021.